|

|

机动车交通事故责任纠纷当中,许多当事人会问到机动车驾驶人肇事逃逸的情形下,保险公司还要不要承担赔偿责任、保险公司能赔多少之类问题。在此,笔者就机动车肇事逃逸保险公司是否承担责任等问题作以下分享。

一、机动车驾驶人肇事逃逸的,保险公司在交强险限额内应当赔偿相关损失

交强险,是一种强制性保险,其设立的目的就是保障机动车道路交通事故受害人能得到及时的救助。

(一)法律规定

根据《侵权责任法》第五十三条,机动车驾驶人发生交通事故后逃逸,该机动车参加强制保险的,由保险公司在机动车强制保险责任限额范围内予以赔偿;机动车不明或者该机动车未参加强制保险,需要支付被侵权人人身伤亡的抢救、丧葬等费用的,由道路交通事故社会救助基金垫付。道路交通事故社会救助基金垫付后,其管理机构有权向交通事故责任人追偿

《机动车交通事故责任强制保险条例》中第二十一条规定,被保险机动车发生道路交通事故造成本车人员、被保险人以外的受害人人身伤亡、财产损失的,由保险公司依法在机动车交通事故责任强制保险责任限额范围内予以赔偿。

道路交通事故的损失是由受害人故意造成的,保险公司不予赔偿。

《保险条例》第二十二条规定,在以下三种情形下,保险公司对其在交强险限额内垫付的抢救费用享有追偿权,即:(一)驾驶人未取得驾驶资格或者醉酒的;(二)被保险机动车被盗抢期间肇事的;(三)被保险人故意制造道路交通事故的。

从上述法律规定中均能看出,机动车驾驶人发生交通事故致人损伤、财务损失的,如果损失是由受害人故意造成的,保险公司不予赔偿。另外,驾驶人未取得驾驶资格或者醉酒的、被保险机动车被盗抢期间肇事的或者被保险人故意制造道路交通事故的情形下保险公司就其垫付的抢救费用对驾驶人享有追偿权,换句话说,保险公司在上述三种情形下也不承担赔偿责任。

机动车驾驶人肇事逃逸并不属于上述任何一种情形,故保险公司仍应在交强险限额范围内的赔偿责任。司法实践中,保险公司主张机动车驾驶人肇事逃逸属法律禁止行为,驾驶人明知违法而为之,保险公司对此不承担赔偿责任的,法院不予支持。

(二)交强险赔偿责任限额

2020年9月2日,《关于实施车险综合改革的指导意见》发布,交强险赔偿责任限额变化如下:

《指导意见》自2020年9月19日起实施,截至2020年9月19日零时保险期间尚未结束的交强险保单项下的机动车在2020年9月19日零时后发生道路交通事故的,按照新的责任限额执行;在2020年9月19日零时前发生道路交通事故的,仍按原责任限额执行。

二、机动车驾驶人肇事逃逸,保险公司在第三者责任险中是否免除赔偿责任应视具体案情审慎认定

第三者责任险,是指被保险人或其允许的驾驶人员在使用保险车辆过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担的经济责任,保险公司负责赔偿。

(一)免责条款解释

保险公司提供的第三者责任保险合同中,一般会有内容为“事故发生后,在未依法采取措施的情况下驾驶被保险机动车或者遗弃被保险机动车离开事故现场的,保险公司不负责赔偿”等类似免责条款,即机动车驾驶人肇事逃逸的,保险公司不承担赔偿责任。

但是此类商业保险合同一般均为保险公司提供的格式合同,根据格式合同的解释规则,合同当事人对格式条款的理解发生争议的,应当按照通常理解予以解释。对格式条款有两种以上解释的,应当作出不利于格式条款一方的解释。《保险法》规定,订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

故对于第三者责任保险合同中机动车驾驶人肇事逃逸保险公司免责条款,应当严格认定其效力。如果保险公司未按照法律规定以常人能够理解的解释向投保人作出提示、说明,该免责条款无效,保险公司仍应当在第三者责任限额内承担赔偿责任。

(二)关于有效提示义务的审查认定及对明确说明义务的审查认定,应区分具体情况。

对于经常性重复投保的单位和个人,其已经熟知保险条款,对相关免责条款应有充分理解,故此可以认为保险公司对免责条款加粗等特殊标注的形式作出提示足以达到明确说明。

对于首次投保或者不经常投保的单位或个人,其对保险条款并不熟知,保险公司采用书面打印黑体加粗的形式作出特别提示,但是并未以书面或口头形式解释、说明,则并不足以认定此种方式已经达到了保险法及其相关规定的明确说明义务。

三、交强险与第三者责任险赔付计算方法

按机动车驾驶人有责情形举以下几个例子:

例1.假设甲驾车撞坏了乙的车,需要赔偿2300元,交强险责任限额2000元,故保险公司在交强险中的财产损失赔偿限额里只能赔2000元,对超出的300元不负责赔偿。

同理,超出死亡伤残赔偿限额、医疗费用赔偿限额的,交强险也不赔偿。超出交强险部分,如果甲买了第三者责任险,则保险公司应在三者险范围内按事故责任比例来承担赔偿责任;如果没买第三者责任险,则甲按事故责任比例自行承担赔偿责任。

例2.假设甲(已买第三者责任险)驾车撞了乙,甲对此次交通事故承担30%责任,乙产生医疗费用30000元,交强险医疗费用责任限额18000元,剩余的12000元按照30%比例承担,即甲的第三者责任险赔付乙3600元。

例3.假设甲(已买第三者责任险)驾车撞了乙,甲对此次交通事故承担70%责任,乙伤残限额内损失200万,交强险伤残责任限额是18万,剩余的182万按照责任比例承担,假设甲购买的第三者责任险赔偿限额是100万,那剩余的27.4万(182万×70%-100万)由甲自己赔偿

四、多辆机动车发生交通事故情形下保险公司如何承担交强险赔偿责任

根据《最高人民法院关于审理道路交通事故损害赔偿案件适用若干问题的解释》第二十一条,多辆机动车发生交通事故造成第三人损害,损失超出各机动车交强险责任限额之和的,由各保险公司在各自责任限额范围内承担赔偿责任;损失未超出各机动车交强险责任限额之和,当事人请求由各保险公司按照其责任限额与责任限额之和的比例承担赔偿责任的,人民法院应予支持。

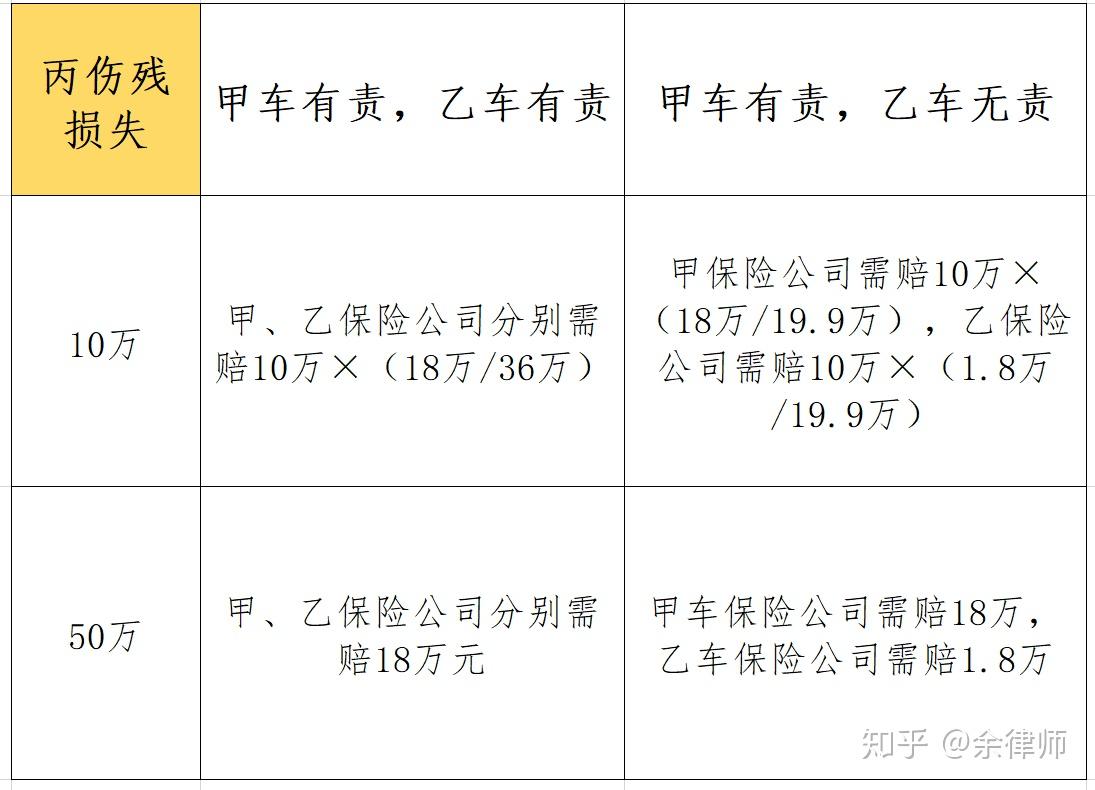

例4.假设甲车、乙车与丙三方发生一起交通事故,造成丙伤残,甲车保险公司与乙车保险公司对丙伤残损失的交强险赔偿如下图:

小结

近两年,我国交通事故发生数每年高达24万多起,发生率比2017年(20.3万起)及之前高出许多。为此,笔者建议机动车驾驶人在经济承受范围内购买合适的车险。此外,驾驶机动车发生交通事故,应第一时间抢救伤员并报警处理,千万不要抱着侥幸心理,以为逃逸就能逃脱责任。

临近过年了,路上行车拥堵,出行的朋友一定要注意安全,千万记住“道路千万条,安全第一条。”呀。

End. |

|

发表于 2022-11-27 16:25:56

发表于 2022-11-27 16:25:56